Choques de oferta

Duas métricas simples para verificar se os choques de oferta são positivos (reduzem a oferta e aumentam a inflação) ou negativos (aumentam a oferta e reduzem a inflação).

As flutuações macroeconômicas podem ser explicadas nos modelos mais tradicionais por uma combinação de mecanismos endógenos e choques exógenos que afetam a economia. Genérica e simplificadamente, podemos dividir os choques em dois tipos, no que tange a dinâmica do agregado: choques de oferta e choques de demanda.

A resposta da política econômica é diferente em função (i) da natureza do choque, (ii) da sua duração e (iii) dos chamados efeitos de segunda-ordem, quando os efeitos não se concentram mais nos setores onde o choque se originou e começam a se propagar para outras atividades.

Como podemos medir/estimar os choques? Existem diversas formas, mas neste texto, resolvi trazer duas que são simples de serem implementadas. Foquemos nos choques de oferta.

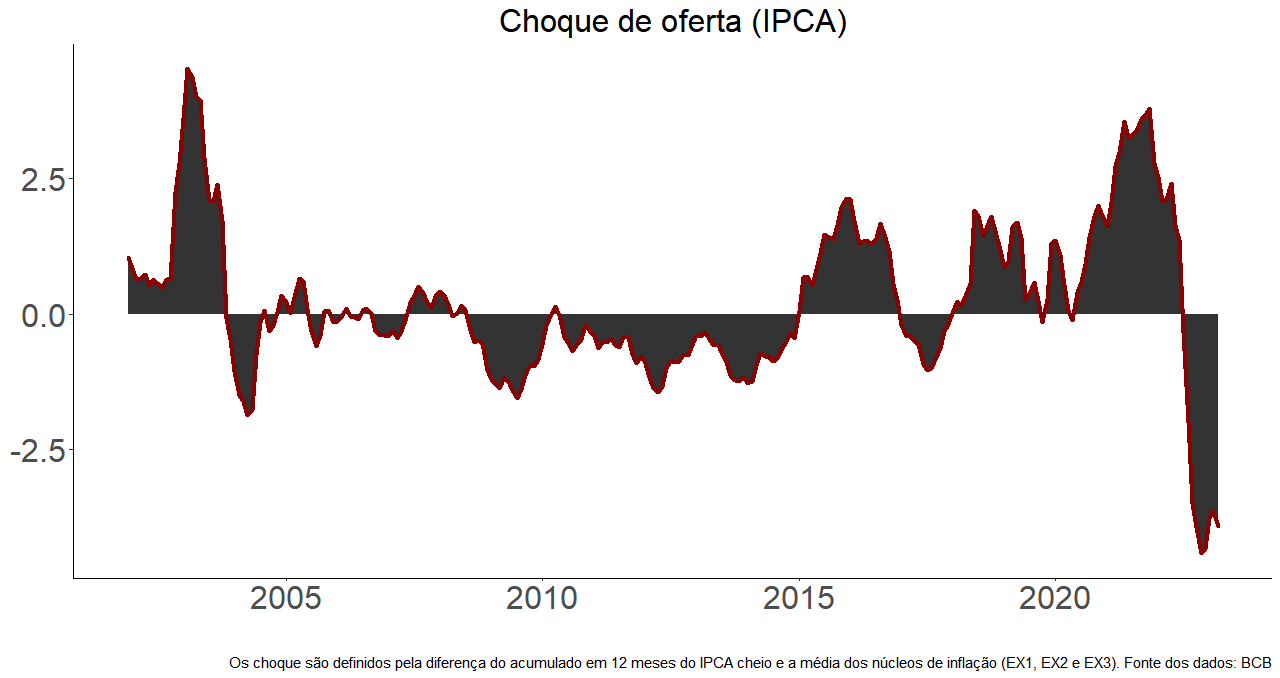

Choque de preços relativos: núcleo vs índice cheio

Uma métrica é a diferença entre a medida “cheia” de um índice de inflação e o seu núcleo. Peguemos o IPCA, por exemplo. Utilizei a média de três medidas de núcleo (EX1, EX2 e EX3), mas a história é muito semelhante com cada um deles individualmente. O que as estimativas revelam para o período recente?

O gráfico abaixo apresenta as estimativas mensais dos choques. Valores positivos indicam choques que aumentam a inflação, ao passo que choque negativos têm o efeito contrário.

Os choques de oferta teriam se iniciado já em 2019 em decorrência de questões climáticas, mas teriam sido acentuados em 2021. Em 2022 e no começo de 2023, o que observamos, de acordo com essa métrica, é que, para a economia brasileira, os choques de oferta não seriam mais a fonte de aumentos (ou melhor, resistência na queda) na taxa de inflação.

Choque de preços relativos: domésticos vs internacionais

Outra forma de estimarmos os choques de oferta é compararmos a variação do deflator das importações com a variação do deflator do PIB. Seguimos a mesma lógica aqui, na qual valores positivos significam uma restrição da oferta (e os valores negativos têm efeito contrário).

Note que, para o período recente (lembremos que esses dados são trimestrais), também teríamos uma “reversão”, na qual os choques de oferta teriam sido positivos em parte de 2020, 2021 e parte de 2022, mas já teriam entrado no campo negativo.

Nos dois casos, talvez seja possível inferir que, mesmo com as limitações que técnicas tão simplórias possuem, a economia brasileira não tem sido mais afetada por choques de oferta na margem e essa é uma informação importante para compreender as dinâmicas tanto da inflação quanto da atividade econômica, e desenhar as políticas macroeconômicas de maneira adequada.

Conhece outras métricas para estimar choques de oferta? Deixe nos comentários!