Desancoragem e mais incerteza: o que o Copom nos disse

Análise da Ata referente à 268ª reunião do Copom, ocorrida nos dia 28 e 29 de janeiro de 2025.

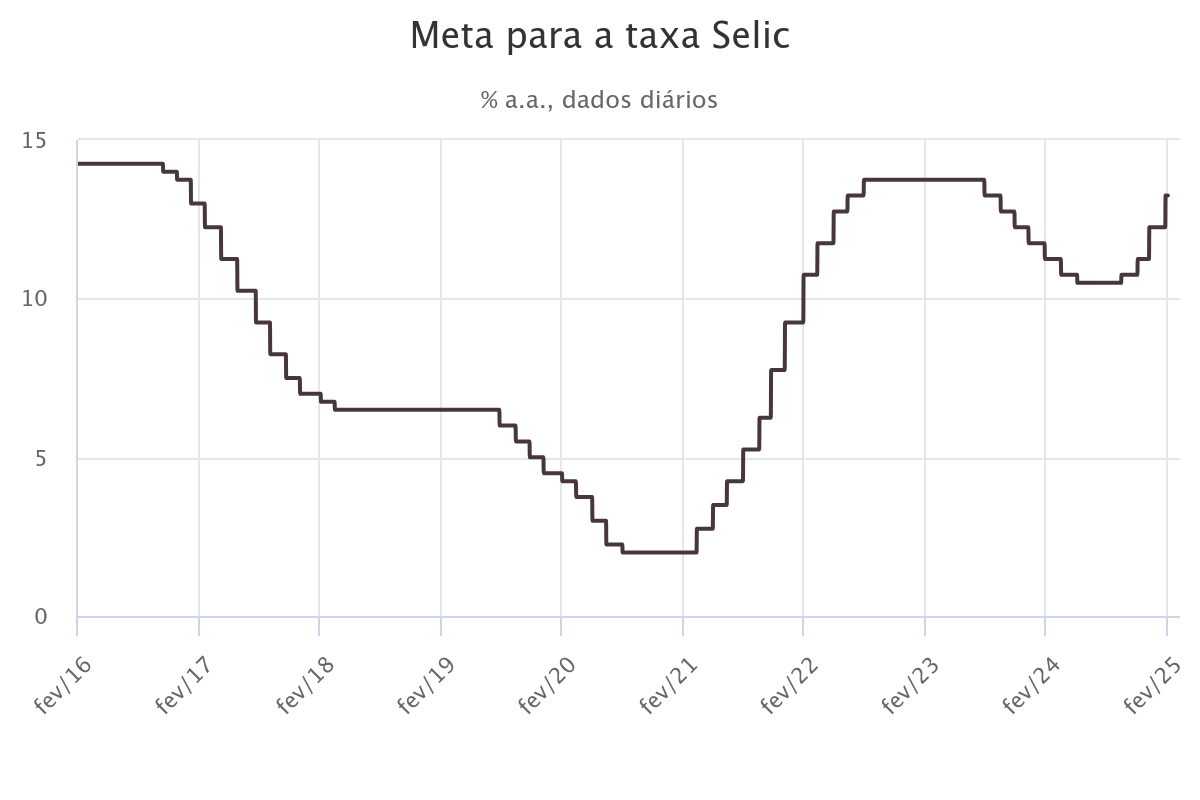

Não era exatamente uma surpresa que o Comitê de Política Monetária (Copom) do Banco Central do Brasil (BCB) aumentaria a meta da taxa de juros básica da economia, a Taxa Selic, em 1 ponto percentual, levando-a a 13,25% ao ano, já que a entidade monetária havia antecipado esse movimento na reunião de dezembro de 2024.

No sexto parágrafo da ata, o Copom destaca:

“Ao longo dos últimos trimestres, a atividade econômica, a despeito da política monetária contracionista, surpreendeu positivamente e manteve dinamismo. Em particular, o ritmo de crescimento do consumo das famílias e da formação bruta de capital fixo evidencia uma demanda interna crescendo em ritmo bastante intenso. Tal como em análises anteriores, o Comitê avalia que a conjunção de um mercado de trabalho robusto, política fiscal expansionista e vigor nas concessões de crédito amplo tem dado suporte ao consumo e à demanda agregada. De forma análoga, ao longo dos últimos trimestres, o mercado de trabalho também se mostrou aquecido, como demonstrado nas mensurações da taxa de desocupação, do nível de ocupação e do número de desligamentos voluntários. Os rendimentos nominais crescem em patamar elevado, embora se observe alguma moderação no ritmo de crescimento real de salários.”

Essa avaliação não é novidade para os leitores desta humilde newsletter. Ela está em linha com as projeções que realizei com um modelo semiestrutural de médio porte:

Ociosidades na economia brasileira

O Banco Central do Brasil iniciou o ciclo de alta da Taxa Selic na sua útlima reunião e algumas dúvidas sobre a intensidade e extensão do ciclo emergem naturalmente. Uma das formas de tentar organizar os pensamentos sobre o que vem pela frente é a utilização de modelos. Podemos recorrer, por exemplo, à

Além disso, as minhas projeções para o PIB em 2024, 2025 e 2026 indicam:

Projeções para o PIB em 2024 e 2025

É natural que, no início do ano, façamos uma pausa para refletir sobre o que passou, o que esperamos para o presente e, por que não, para o futuro. Essa é uma forma um pouco mais poética de colocar que é uma época na qual os analistas divulgam as suas projeções (macro)econômicas — e eu decidi fazer o mesmo.

O cenário está desafiador. Não é à toa que essa palavra, desafiador, aparece em três parágrafos diferentes na ata (logo no primeiro, no quinto e no décimo terceiro parágrafo). Portanto, é sempre oportuno tentar extrair o máximo de informação possível tanto na forma como os documentos oficiais são redigidos quanto no seu conteúdo. Para isso, podemos utilizar técnicas de mineração de texto (text mining) e de web scraping, junto a dicionários como o Loughran-McDonald, do qual fiz uso nos exercícios a seguir, para criar uma análise de sentimentos com base na forma e no conteúdo das atas. Comecemos com a forma (porque, na verdade, forma também é conteúdo).

Atas mais extensas?

A quantidade de palavras nas atas do Copom já chegou a atingir patamar próximo de 10.000, mas hoje oscila em torno de um quarto desse nível, conforme o gráfico abaixo:

Note que, com o advento da crise decorrente da pandemia da Covid-19 e, especialmente, no ambiente inflacionário pós-pandemia, o BCB tem feito uso de uma quantidade maior de palavras há dois anos (em relação aos dois anos anteriores). Ainda que em parte das reuniões do ano passado tenha diminuído o tamanho do documento, no final de 2024 houve aumento na margem, o que parece natural, uma vez que esse movimento veio, inclusive, junto à aceleração do ciclo de alta da Selic (e da sinalização para as duas primeiras reuniões deste ano, ao mesmo tempo que haveria a primeira troca no comando sob a nova lei de independência do BCB). Mas, além da quantidade, algo mudou no conteúdo dessas atas?

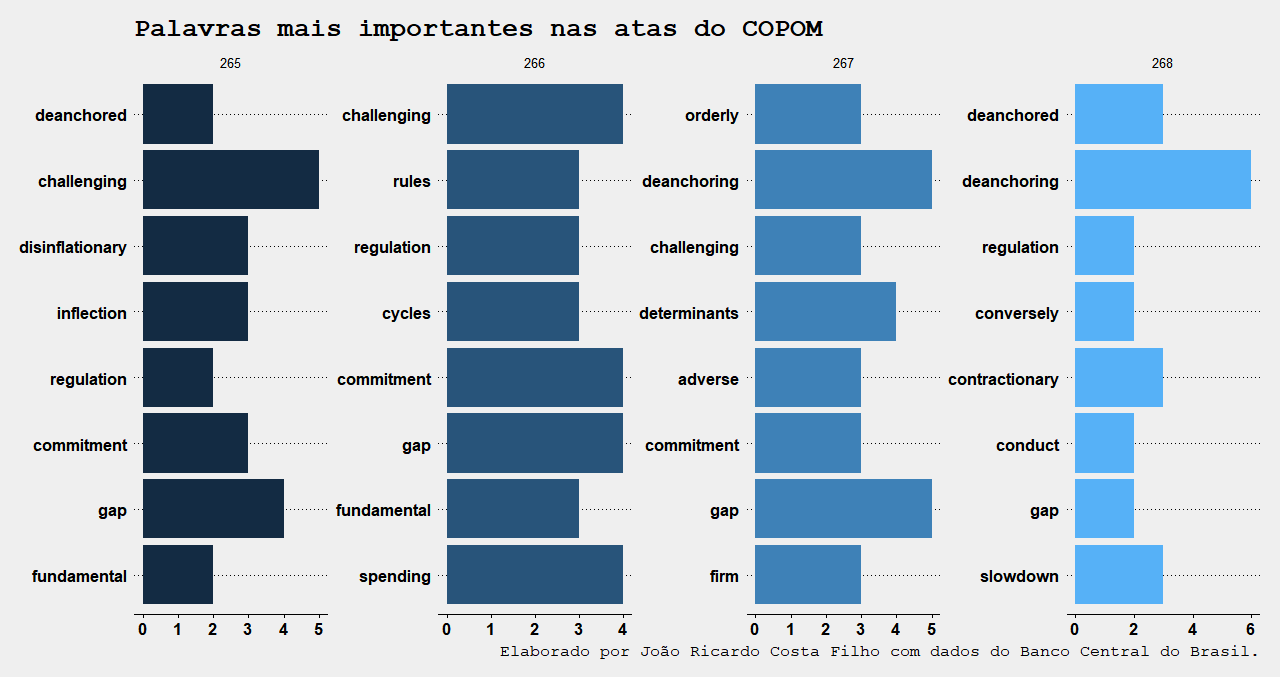

Quais palavras sintetizam as últimas atas?

Com base nas últimas quatro reuniões do Copom, podemos perceber que algumas expressões figuram no topo das palavras mais importantes (se não nas atas das quatro reuniões, em grande parte delas). Note que palavras associadas à desancoragem (das expectativas) têm tido um protagonismo relevante nos documentos do Copom. Obviamente, como a política monetária opera por meio da atividade econômica, o hiato (do produto) é uma expressão recorrente dentre as mais relevantes. Ganham destaque as expressões relacionadas a uma política monetária mais contracionista e a uma desaceleração da atividade econômica, itens de destaque na última reunião.

Sabemos que

“monetary changes have their effect only after a considerable lag and over a long period” and that this lag is “rather variable.” (Milton Friedman em A Program for Monetary Stability).

O Copom ainda precisa observar os efeitos do ciclo recente de aperto monetário se materializarem em sua totalidade. E a variabilidade com que os efeitos defasados operam não ajuda. O ambiente externo tampouco.

Aumento da incerteza

A ata utilizou mais palavras para explicar a transição de comando e destacar a importância da desancoragem sob um cenário externo (e interno?) cada vez mais incerto. A tendência de aumento de incerteza tem sido a regra no pós-pandemia:

No gráfico acima, considerei a média entre fevereiro de 2014 e fevereiro de 2022 igual a 100 e calculei a incerteza a partir das palavras presentes na ata. O Copom parece mais incerto sobre o que fazer agora do que há algumas reuniões. Já está “contratado” um aumento de juros que levará a Selic até 14,25%. E depois? Bom, o modelo semiestrutural de médio porte que eu citei no começo deste texto indica mais aumentos (veja aqui; note que ele capturou, inclusive, a aceleração do ciclo de aperto monetário). Mas, como apontam as atas, há muita incerteza no horizonte.