O teto dos gastos e a eficácia da política monetária

A transmissão da política monetária depende de canais diretos e indiretos. O teto de gastos pode diminuir o impacto da política monetária na atividade econômica e, consequentemente, na inflação.

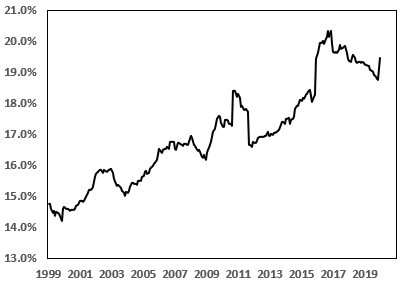

O teto dos gastos foi apresentado como resposta à avaliação de que a trajetória das contas públicas do governo federal era insustentável (veja a motivação na figura abaixo). Sua criação, implementação e manutenção torna muitas vezes o debate mais apaixonado do que técnico. Em todos os lados.

Além de impactos claros na (dinâmica da) política fiscal, o teto dos gastos também pode influenciar a dinâmica da política monetária. Por um lado, há quem argumente que o mesmo trouxe uma queda na taxa natural de juros.1 Mas será que esse é o seu único impacto na política monetária?

Em The Spending Cap and Monetary Policy Effectiveness, artigo fruto da tese de doutorado do Gustavo Ribeiro no qual que este escriba participa como coautor, abordamos um possível outro impacto, via os canais de transmissão indiretos da política monetária.2

Reproduzo aqui o resumo do artigo:

What is the impact on the transmission of monetary policy in Brazil under the fiscal ceiling implemented in 2016? We find empirical evidence of the response of fiscal variables to monetary policy shocks by estimating a dynamic model factor. Then, we analyze whether the imposition of an expenditure ceiling affected monetary policy effec- tiveness in Brazil. We propose a heterogeneous-agents new keynesian model (HANK) to the Brazilian economy with s spending cap and find that the expenditure ceiling adopted by the country might have “muted” a fiscal transmission channel for monetary policy, reducing its impact on the output gap.

Canais indiretos da política monetária

Podemos dividir os canais de transmissão da política monetária em dois grandes blocos: canais diretos e indiretos. Os primeiros são os mais usualmente abordados e versam, em alguma medida, sobre a decisão intertemporal de consumo e poupança (seja de famílias ou empresas), por diversos meios. Temos o impacto via taxas de juros e crédito, temos a influência nas decisões de investimento, temos efeitos sobre a taxa de câmbio, sobre o apetite de risco e sobre a riqueza dos agentes. Esses efeitos, inclusive, possuem um caráter redistributivo:

Em A política monetária da diferença, artigo publicado n’O Estado da Arte, eu elaboro esses pontos e vou além, ao abordar também os canais indiretos. De onde eles surgem? Simples. Alguns agentes não possuem oportunidades para suavizar o seu consumo intertemporalmente (por restrições ao acesso a crédito, por exemplo). Assim, eles se tornam menos sensíveis às variações da taxa de juros básica da economia. Contudo, eles são influenciados indiretamente, através da sua renda do trabalho. Como? Assuma que uma empresa decida reduzir os investimentos após o aumento da taxa de juros. Nesse caso, quando essa escolha ganha contornos mais agregados, temos uma queda da demanda que faz com que as empresas vendam menos. Como consequência disso, as empresas podem decidir demitir alguns trabalhadores, dentre eles, aqueles agentes que, em um primeiro momento, não responderam à mudança nos juros, mas agora, por estarem desempregados (ou com medo de se tornarem desempregados), reduzem o consumo.

Tudo bem, mas o que isso tem a ver com a política fiscal?

Esses agentes com restrições são, geralmente, mais dependentes das transferências e dos gastos do governo. Quando os juros sobem, a restrição orçamentária do governo fica mais apertada, o que diminui o espaço para aumento de gastos e transferências, impactando justamente aqueles que mais dependem dela. A interação entre a política fiscal e a política monetária é importante para entender a potência de ambas.

A política fiscal no Brasil responde à política monetária

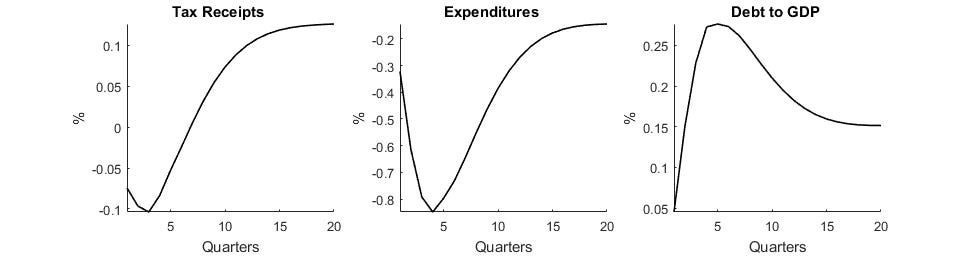

Como motivação, estimamos um modelo de fatores dinâmicos com 145 séries temporais e verificamos que as variáveis fiscais respondem ao aumento de juros, conforme as funções impulso-resposta apresentadas abaixo:

A importância da heterogeneidade

A imposição do teto, portanto, pode diminuir a eficácia da política monetária, à medida que “desliga” um canal. E isso vale nos dois sentidos:

Política monetária (menos) expansionista: juros caem, abrem espaço para aumento de gastos, mas estes estão constrangidos pela regra que não possibilita que aumentem mais do que o estipulado pelo teto.

Política monetária (menos) contracionista: juros sobem, o que faria com que a restrição orçamentária do governo ficasse mais apertada, mas a regra de expansão dos gastos suaviza o efeito do aperto monetário.

Obviamente, os resultados do artigo versam apenas sobre um dos vetores que relacionam o teto de gastos e a eficácia da política monetária. Em que pese existirem potencialmente outros, esse parece ser importante e deve ser debatido, especialmente à luz de discussões de possíveis mudanças no arcabouço fiscal do governo federal do Brasil. Quais outros possíveis canais que você acredita que o teto dos gastos pode impactar?

Veja, por exemplo:

Muinhos, M. K., Fonseca, M., and Schulz, E. (2020). Equilibrium real interest rate in brazil: Convergence at last.

Fonseca, M. and Muinhos, M. (2019). Equilibrium interest rates in brazil: A Laubach Williams approach.

Schymura, L. G. (2018). Possibilidade de juros reais neutros mais baixos descortina novos cena ́rios fiscais. Carta da conjuntura, FGV Ibre.

Ribeiro, Gustavo and Teles, Vladmir and Costa-Filho, João (2023): The Spending Cap and Monetary Policy Effectiveness.