Como conduzir a política monetária em meio a uma guerra comercial?

Choques de tarifas podem se manifestar de forma diferente a outros tipos de choques de oferta, como queda na produtividade e aumentos nos markups, e isso impacta a resposta ótima do banco central.

O caos que se instaurou com o aumento da incerteza acerca da política comercial dos EUA (nomeadamente sobre as tarifas que serão impostas) tornou ainda mais desafiador o trabalho de banqueiros centrais ao redor do mundo. Primeiro, porque só o aumento dessa incerteza já tem efeitos deletérios sobre a atividade econômica, vide os resultados do artigo The economic effects of trade policy uncertainty que abordei em texto anterior:

Nunca houve tanta incerteza sobre o comércio internacional

O noticiário econômico desde a posse de Donald Trump tem sido inundado com novidades relacionadas à nova orientação da política de comércio internacional. Não há um dia em que, ao abrirmos o jornal, não vejamos a expressão “tarifas” em ao menos um artigo. E para deixar tudo ainda mais confuso, não é que elas tenham sido impostas ou aumentadas, necessari…

Segundo, porque desde pelo menos Mundell (1961) e Krugman (1982) (para ficar em apenas dois exemplos), sabemos que protecionismo tem efeitos recessivos. Esses resultados suscitaram uma literatura sobre os efeitos de práticas protecionistas nas flutuações econômicas. Em Protectionism and the business cycle, Alessandro Barattieri, Matteo Cacciatore e Fabio Ghironi encontram, empiricamente, que esse tipo de política, além de recessiva, é inflacionária e tem, na melhor das hipóteses, um efeito marginalmente positivo na balança comercial (em relação ao PIB). Para compreender os mecanismos por trás desses resultados, eles utilizam um modelo DSGE e encontram que o efeito do aumento nos preços importados é maior do que a queda dos preços de produtos não transacionáveis, o que leva ao aumento da inflação ao consumidor.

Ainda que a demanda por bens produzidos domesticamente aumente após as tarifas, mais recursos são alocados para empresas menos eficientes, diminuindo assim a produtividade total da economia. Mas não para por aí. Como o investimento em capital físico é feito tanto com bens domésticos quanto com bens importados, as tarifas aumentam o preço do investimento agregado, estimulando que o mesmo seja reduzido. Além do investimento, o consumo também diminui, uma vez que as famílias precisam utilizar uma parcela maior da sua renda para consumir a mesma quantidade de produtos importados e reduz o número de empresas no mercado. A resposta da política monetária aos efeitos inflacionários das tarifas pode amplificar o impulso contracionista.

Os autores pontuam que já no artigo de Robert Mundell, o efeito Harberger-Laursen-Metzler era o principal mecanismo para explicar a contração na atividade econômica. Basicamente, a deterioração dos termos de troca (com o aumento dos preços importados) leva à queda da poupança agregada e da renda real. O artigo de Paul Krugman reforça esses resultados, uma vez que faz a mesma pergunta em modelos diferentes: qual é o efeito do aumento do protecionismo? Queda na atividade econômica.

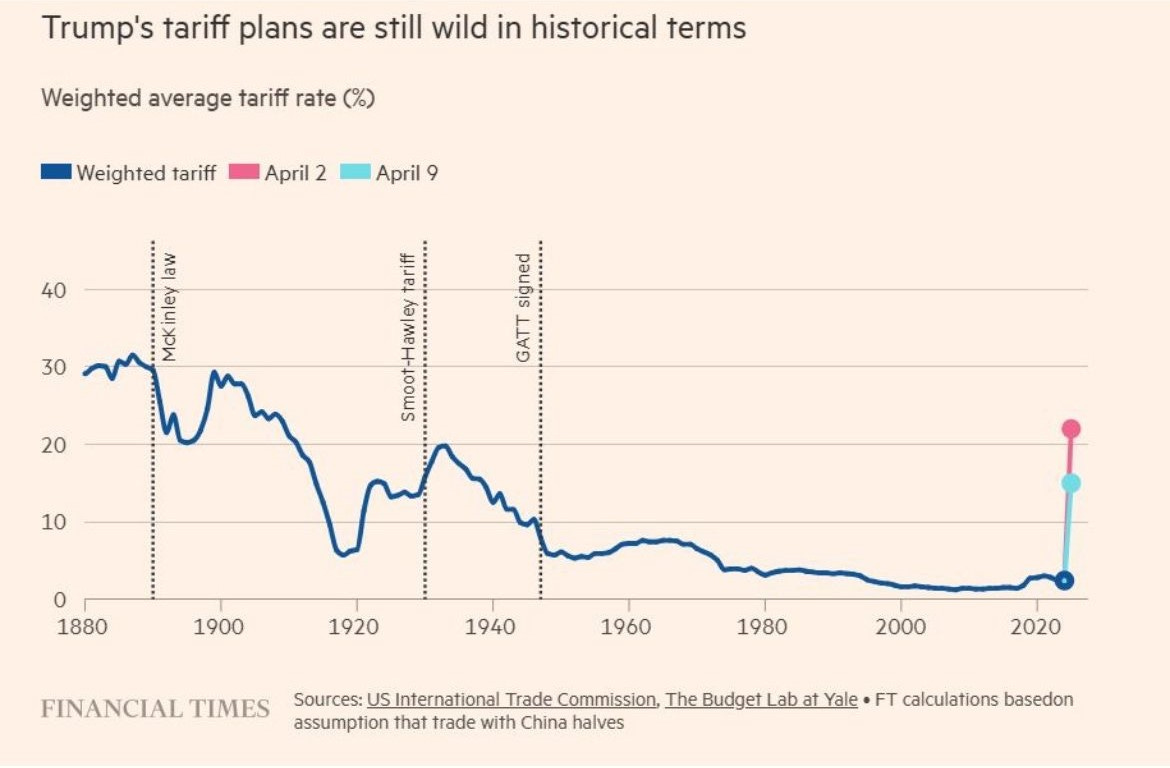

Após o anúncio que aterrorizou os mercados e colocou o mundo à beira de uma crise financeira (especialmente após os aumentos sucessivos das tarifas impostas pelos EUA em função da retaliação por parte da China; destaquei alguns textos sobre o assunto aqui; esse risco ainda não foi extinto, o monitoramento das condições financeiras nos EUA e no resto do mundo continua super importante), o que foi interpretado como uma pausa (que não, não foi uma pausa, foi apenas um recuo no nível das tarifas impostas na maioria dos países associado à escalada nas tarifas sobre os bens importados da China) gerou, potencialmente, um aumento tarifário digno dos anos 1940:

Ainda que a literatura tenha estabelecido os efeitos contracionistas e inflacionários das tarifas, o que os bancos centrais devem fazer? Responder à queda na atividade econômica (diminuindo as taxas de juros) ou ao aumento da taxa de inflação ao consumidor (aumentando as taxas de juros)?

A resposta depende se o banco central é de um país que implementou as tarifas ou se ele se encontra em uma economia cujas exportações foram taxadas.

Política monetária ótima em resposta a um choque tarifário

A resposta ótima da política monetária em meio a uma guerra comercial não me parece óbvia, mas ela pode ser reduzida a uma pergunta: o choque é de oferta ou de demanda? Sabemos que, se for um choque que contrai a oferta agregada, a prescrição é de uma política monetária restritiva, para conter os chamados efeitos de segunda ordem e a contaminação nas expectativas de inflação, ainda que parte dos efeitos inflacionários do choque possa ser acomodada para não causar uma contração excessiva na economia.1 Todavia, se a natureza do choque levar a uma contração da demanda agregada, o que o banco central deve fazer é cortar a taxa de juros. Portanto, é um choque de oferta ou um choque de demanda?

Paul R. Bergin e Giancarlo Corsetti iluminam essa questão no artigo The macroeconomic stabilization of tariff shocks: What is the optimal monetary response?. Os autores utilizam um modelo DSGE de uma economia pequena aberta e analisam a resposta da política monetária que maximiza o bem-estar social.2

Pensemos inicialmente em tarifas sobre um bem de consumo importado. Elas aumentam o preço que as famílias devem pagar pelos produtos. Como as empresas operam sob algum tipo de rigidez nominal de preços em um ambiente de concorrência monopolística, a tarifa vem “em cima” do preço já definido pelas empresas e com pouco espaço para reajustá-lo (o preço “ex-ante” à tarifa; o preço final terá algum tipo de reajuste maior do que aquele que a empresa havia definido antes do choque).3

O efeito das tarifas é, portanto, induzir uma queda na quantidade demandada pelo produto vendido pela empresa, uma vez que os preços no varejo terão aumentado. Note que não houve aumento nos custos marginais para a empresa, o que ocorreu foi um aumento do preço em função da tarifa.

Como os autores nos lembram, essa queda na quantidade produzida domesticamente é ineficiente. Assim, o banco central pode utilizar a expansão monetária para acomodar esse movimento: a política que maximiza o bem-estar social é o corte de juros!

O papel dos bens intermediários importados

Obviamente, a leitora atenta deve ter se perguntado: certo, mas em um mundo com tamanha integração das cadeias globais de produção e dada a tarifa horizontal que foi imposta, temos que considerar o papel dos bens intermediários importados nessa questão. Eu não poderia concordar mais, afinal, publiquei ano passado um artigo intitulado Accounting for Mexican business cycles (fruto da minha tese de doutorado) no qual Pedro Brinca e eu identificamos justamente o papel dos bens intermediários importados como canal de transmissão de crises financeiras no México por meio de distorções de eficiência na economia.4

O modelo de Bergin e Corsetti incorpora, como os próprios autores definem, cadeias produtivas de uma maneira “altamente estilizada”, em tradução livre. Quando os bens intermediários são taxados, os custos de produção das empresas aumentam. E isso poderia acarretar um resultado diametralmente oposto ao da argumentação feita anteriormente. No entanto, os autores ressaltam que, a não ser em casos nos quais as economias possuam uma parcela de bens intermediários importados muito alta, os efeitos de demanda serão maiores do que os efeitos de oferta. Assim, mesmo nesse caso, a prescrição para a política monetária ótima seria de corte de juros.

Qual taxa de inflação?

Uma distinção aqui é super importante: a do comportamento dos preços ao consumidor e dos preços ao produtor. Após o choque tarifário, os preços ao produtor terão o reflexo da queda da demanda: cairiam mais se fossem livres, mas sob a rigidez nominal, o ajuste é parcial, com reflexo maior na quantidade vendida. Já os preços ao consumidor serão afetados positivamente, uma vez que os produtos estão mais caros. Os autores ressaltam que esse movimento em direções opostas é um mecanismo importante para compreender os resultados do modelo. Aquela ineficiência decorrente das tarifas gera esse mecanismo e induz uma política monetária expansionista com foco mais nos preços ao produtor do que nos preços ao consumidor, para que os preços relativos sejam realinhados, nem que seja parcialmente.

Choques nas tarifas vs choques nos markups

Bergin e Corsetti defendem que os choques tarifários têm pelo menos três diferenças em relação aos choques nos markups. Primeiro, as tarifas são impostas apenas aos produtos que são exportados (do ponto de vista de quem “sofreu” com a tarifa; importados do ponto de vista de quem impôs), ao passo que choques nos markups ocorrem de maneira mais ampla. Segundo, as receitas com as tarifas são auferidas pelo país que importa e não pelo país que exporta (quando os markups sobem, são as empresas produtoras que ficam com a receita unitária extra). Terceiro, as tarifas são impostas ao importador e não à empresa que define o preço do produto exportado. Os autores destacam que, em função desse terceiro ponto, uma cunha (wedge) emerge entre os preços dos dois lados da fronteira, o que se traduz em uma queda na demanda das empresas que estão vendendo os produtos.

Desalinhamento cambial

No artigo, os mecanismos expostos acima operam tanto no caso de guerras tarifárias simétricas quanto assimétricas. Mas é importante considerar o papel da taxa de câmbio nesse processo. Do ponto de vista de bem-estar social, a prescrição é de expansão monetária nos países cujas importações são taxadas e contração monetária no país que impôs as tarifas. Assim, a taxa de câmbio deprecia e pode diminuir parte dos efeitos distorcivos das tarifas via reajustes nos preços relativos internacionais.

Veja as discussões em The Science of Monetary Policy: A New Keynesian Perspective e Macroeconomic Modeling for Monetary Policy Evaluation sobre como conduzir a política monetária - em um arcabouço Novo Keynesiano - após choques de oferta.

Materiais sobre esse tipo de modelo (bem como notas de aula específicas sobre o tema deste texto) estão disponibilizados no meu site, no curso de Macroeconomia Aberta e Modelos DSGE.

Podemos pensar nisso de duas formas: como se apenas uma parte das empresas possa reajustar os preços (e a outra acaba por ter que mantê-los no mesmo patamar do período anterior) ou que as empresas incorrem em custos para ajustar os preços. No agregado, em uma aproximação de primeira ordem, os dois arcabouços levam a comportamentos semelhantes da taxa de inflação.