Gradualismo e a "regra" de política monetária

O papel do gradualismo nas projeções sobre a política monetária: como as defasagens da taxa de juros impactam as projeções em um modelo estrutural.

O que o Banco Central deve fazer para que tanto a taxa de inflação quanto as expectativas sobre ela convirjam para a meta definida pelo Conselho Monetário Nacional (CMN)? Se a resposta geralmente não é trivial na economia brasileira em condições normais, imagine em meio à grande incerteza em relação à política comercial dos EUA, com choques nos termos de troca (que são importantes para as flutuações em economias emergentes) e possíveis riscos financeiros, ambos decorrentes do tarifaço anunciado no começo de abril pelo presidente dos EUA. A condução da política monetária em meio a uma guerra comercial é desafiadora, para dizer o mínimo.

Ainda assim, considerar os próximos passos sobre a política monetária é crucial para a tomada de decisão de diversos agentes da economia. E, para isso, um bom arcabouço quantitativo pode auxiliar nessa missão. Desde que John Taylor publicou o artigo Discretion versus policy rules in practice, a literatura sobre política monetária tem se debruçado em estimar e prescrever regras para a condução das taxas de juros por parte das entidades monetárias. Em The Science of Monetary Policy: A New Keynesian Perspective, Richard Clarida, Jordi Galí e Mark Gertler sintetizam o estado da arte à época da publicação do artigo no Journal of Economic Literature, texto que, ainda hoje, é referência obrigatória para quem quiser compreender o principal arcabouço intelectual presente nas práticas sobre a política monetária ao redor do globo.

Nas palavras de Alan Blinder (grifo meu):1

Having looked at monetary policy from both sides now, I can testify that central banking in practice is as much art as science. Nonetheless, while practicing this dark art, I have always found the science quite useful.

Devagar se vai ao longe

Os primeiros modelos teóricos que sintetizam o comportamento do Banco Central por meio de uma regra de política monetária geralmente possuem uma formulação (linearizada) do seguinte tipo:

Na equação, temos a taxa de juros nominal (i) como função de uma constante (que representa a taxa de juros nominal no equilíbrio estacionário), um coeficiente que multiplica o desvio da expectativa de inflação em relação à meta de inflação k períodos à frente (a depender do horizonte relevante de política monetária) e um coeficiente que multiplica o hiato do produto.

Todavia, essa especificação implica uma variabilidade da taxa de juros maior do que a observada nos dados. Assim, na seção Policy Conservatism: Model Uncertainty vs. Exploitation of Forward-Looking Behavior do artigo, os autores elaboram motivos pelos quais as alterações na taxa de juros acontecem de maneira mais gradual. Para reconciliar teoria e dados, poderíamos modificar a regra de política monetária para considerar um componente autorregressivo:

Pensando em uma economia como a brasileira, será que essa especificação é suficiente? Ao verificarmos que na “[a]tualização dos modelos semiestruturais de pequeno porte”, o Banco Central do Brasil (BCB) utilizou duas defasagens na equação que representa a condução da política monetária, faz-se interessante estudar as implicações dessas diferentes especificações. Para isso, fiz um exercício quantitativo e projetei qual seria a trajetória necessária da taxa de juros para que as expectativas de inflação convergissem à meta.

O modelo estrutural

O modelo estimado é composto por quatro equações: a condição de equilíbrio no mercado de bens e serviços (curva IS), a regra de política monetária (curva MR), a curva de oferta agregada (AS) e uma equação para a dinâmica do desvio das expectativas de inflação em relação à meta (representadas pela variável ‘e’), respectivamente:

Para estimar o modelo, utilizei dados trimestrais entre 2004T1 e 2025T1 (portanto, antes do choque tarifário). Os dados para a taxa de juros (Selic), para as expectativas de inflação (Focus) e para a meta de inflação foram obtidos no SGS do Banco Central do Brasil. Com base nos dados da Tabela 6613 - Valores encadeados a preços de 1995 com ajuste sazonal das Contas Nacionais Trimestrais, estimei o hiato do produto com o filtro de Kamber, Morley e Wong em Intuitive and Reliable Estimates of the Output Gap from a Beveridge-Nelson Filter, publicado na The Review of Economics and Statistics.

Projeções

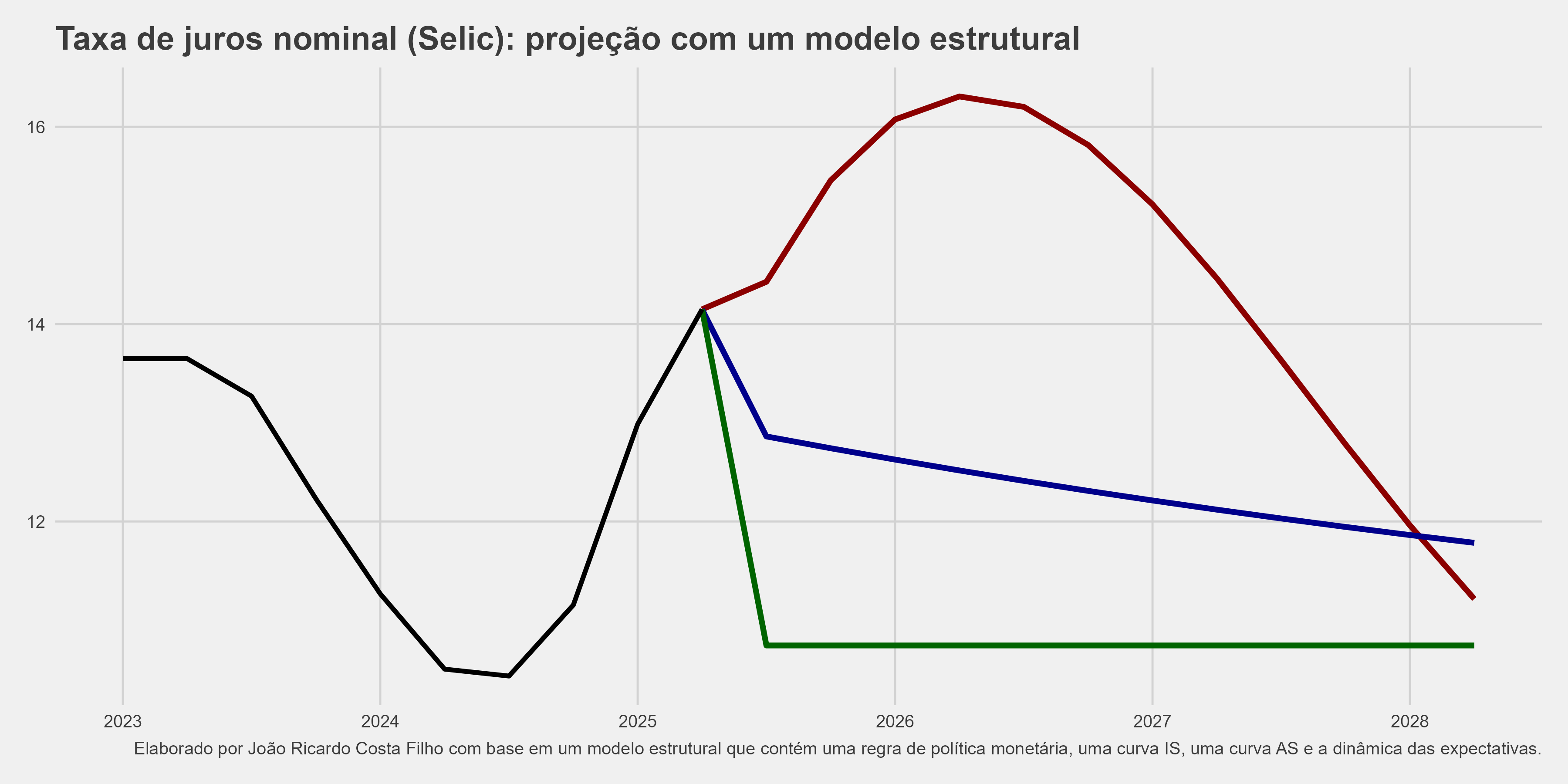

Considerei três especificações: na curva verde no gráfico abaixo, temos a regra de política monetária sem o gradualismo, ou seja, sem depender dos valores defasados. Na curva azul, a regra de política monetária possui uma defasagem. Já na curva vermelha, duas defasagens são consideradas. A curva preta representa os dados observados para a média trimestral da taxa de juros nominal anualizada. Não houve alteração nas especificações das demais equações, mas, obviamente, a estimação dos coeficientes pode diferir em cada uma delas.

Ainda que os resultados quantitativos sejam condicionais à estrutura do modelo (outras especificações podem ser interessantes, como introduzir uma equação para a taxa de câmbio, por exemplo), o recado parece claro: a introdução da primeira defasagem na regra de política monetária não parece suficiente para garantir o gradualismo usual da entidade monetária brasileira.

Lembro aqui que essa projeção é condicional à hipótese de convergência à meta. A condução da política monetária considera outros elementos, no entanto. Ainda que os modelos apontassem para taxas de juros ainda mais elevadas para garantir a convergência para a meta, o BCB não atua mecanicamente e considera também diversos outros elementos que não estão presentes no modelo.

Finalmente, é possível sensibilizar o modelo para considerar cenários a partir do choque tarifário e toda incerteza que tem impactado a atividade econômica doméstica e internacional recentemente, mas esse é um tema para uma outra newsletter.

Blinder, Alan S. 1997. "Distinguished Lecture on Economics in Government: What Central Bankers Could Learn from Academics--And Vice Versa." Journal of Economic Perspectives 11 (2): 3–19.

Ótimo trabalho!

Prof. João Ricardo, qual foi o método de estimação utilizado? As 4 equações foram estimadas juntas, ou uma a uma? Muito bacana este exercício!